تعد المحاسبة الكربونية أداة حيوية للشركات التي تسعى إلى قياس وإدارة أثرها البيئي في إطار مواجهة تغير المناخ. ومن خلال تقدير انبعاثات الكربون عبر أبعاد مختلفة يمكن للشركات تحديد المناطق الأكثر تأثيرًا ووضع أهداف للخفض والتواصل بشفافية حول جهودها في مجال الاستدامة (CDP, 2024). تستعرض هذه المقالة أربعة مكونات أساسية للمحاسبة الكربونية: البصمة الكربونية للمنتج – البصمة الكربونية المؤسسية – التصريحات البيئية للمنتجات – تقييم دورة الحياة. كل مفهوم من هذه المفاهيم يقدم رؤى فريدة حول الانبعاثات مما يمكّن الشركات من اتخاذ قرارات مستنيرة والالتزام بالمعايير العالمية والمساهمة في مستقبل منخفض الكربون من خلال استراتيجيات عملية.

1. البصمة الكربونية للمنتج:

تقيس البصمة الكربونية للمنتج إجمالي الانبعاثات الكربونية الناتجة عن منتج ما عبر كامل دورة حياته – بدءًا من استخراج المواد الخام مرورا بالإنتاج والاستخدام وحتى التخلص النهائي. يساعد هذا النهج الشامل الشركات على فهم الأثر البيئي لمنتجاتها في كل مرحلة (Carbon Trust, 2024).

على سبيل المثال، يمكن أن يؤدي إنتاج زوج واحد من الجينز إلى انبعاث نحو 20 كجم من مكافئ ثاني أكسيد الكربون حيث يأتي 40% منها من إنتاج القطن الخام. ومن خلال تحديد بؤر الانبعاث، يمكن للشركات تحسين عملياتها مثل استخدام المواد المستدامة أو التصنيع الموفر للطاقة مما يقلل الانبعاثات بنسبة تصل إلى 15% (Ellen MacArthur Foundation, 2024).

هذا وتعد هذه الأداة ضرورية لتصميم منتجات أكثر خضرة وتلبية الطلب المتزايد من المستهلكين على الاستدامة.

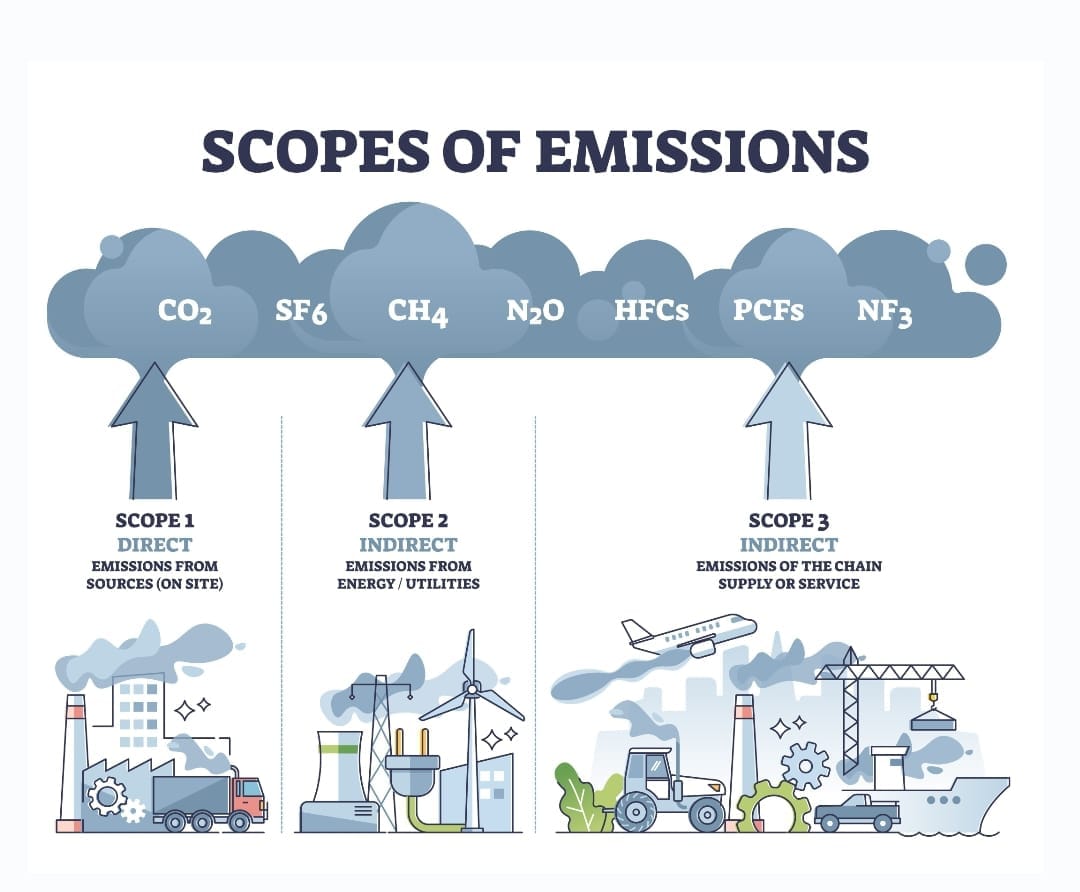

2. البصمة الكربونية المؤسسية:

تقيس البصمة الكربونية المؤسسية جميع الانبعاثات الناتجة عن عمليات الشركة، بما يشمل المباني والنقل وأنشطة سلسلة الإمداد. ويغطي هذا التقييم الواسع:

* النطاق 1 (الانبعاثات المباشرة)

* النطاق 2 (الانبعاثات غير المباشرة من الطاقة المشتراة)

* النطاق 3 (الانبعاثات غير المباشرة الأخرى مثل سلسلة التوريد) (IPCC, 2021).

في عام 2024، شكلت انبعاثات النطاق 3 حوالي 70% من إجمالي الانبعاثات المؤسسية في المتوسط وفقًا لبيانات CDP. وقد نجحت شركات مثل وولمارت في خفض بصمتها الكربونية بنسبة 10% عام 2024 من خلال تحسين الخدمات اللوجستية والتحول إلى مصادر الطاقة المتجددة (Walmart, 2024). هذا المؤشر يساعد الشركات على وضع أهداف قائمة على أسس علمية وتتبع التقدم نحو تحقيق الحياد الكربوني.

3. التصريحات البيئية للمنتجات:

تُعد التصريحات البيئية للمنتجات (EPDs) تقارير موحدة تعرض الأداء البيئي للمنتج، وغالبًا ما تُبنى على بيانات تقييم دورة الحياة (LCA). تقدم هذه التصريحات معلومات شفافة ومُعتمدة حول البصمة الكربونية للمنتج، واستخدام المياه، وغيرها من الآثار البيئية (International EPD System, 2024).

في عام 2024 أصدرت 60% من الشركات العالمية في قطاع البناء تصريحات بيئية للمنتجات مما ساعد المشترين على اختيار مواد أكثر استدامة. كما تدعم هذه التصريحات الامتثال للتشريعات مثل توجيه المطالبات الخضراء في الاتحاد الأوروبي (European Commission, 2023). ومن خلال استخدامها تعزز الشركات الشفافية وتبني الثقة وتزيد الطلب على المنتجات الصديقة للبيئة.

4. تقييم دورة الحياة:

يعتبر تقييم دورة الحياة (LCA) منهجية تقيس التأثيرات البيئية للمنتج أو الخدمة عبر دورة حياتها الكاملة – من المهد إلى اللحد. ويُشكل هذا التقييم أساس المحاسبة الكربونية عبر توفير البيانات اللازمة للبصمة الكربونية للمنتج والتصريحات البيئية (ISO, 2020).

على سبيل المثال، قد يُظهر تقييم دورة حياة هاتف ذكي أن 80% من انبعاثاته تأتي من مرحلة الإنتاج، وفقًا لدراسة نُشرت عام 2024 في مجلة Journal of Cleaner Production (Chen et al., 2024). عالميًا، استخدمت 50% من الشركات تقييم دورة الحياة في تقارير الاستدامة لعام 2024 (McKinsey, 2024). ومن خلال تحديد المراحل الأكثر تأثيرا يتيح هذا التقييم تحسينات مستهدفة مثل اعتماد الطاقة المتجددة في التصنيع، مما يدعم اتخاذ قرارات أكثر استدامة.

وفي النهاية يمكننا القول بأن المحاسبة الكربونية تمكن الشركات من قياس وإدارة والتخفيف من أثرها البيئي عبر أربعة مفاهيم رئيسية: البصمة الكربونية للمنتج – البصمة الكربونية المؤسسية – التصريحات البيئية للمنتجات – تقييم دورة الحياة.

هذا وتساعد البصمة الكربونية للمنتج في تحديد الانبعاثات عبر دورة الحياة، بينما تقدم البصمة الكربونية المؤسسية رؤية شاملة لعمليات الشركة. أما التصريحات البيئية فتعزز الشفافية والمصداقية، في حين يوفر تقييم دورة الحياة البيانات الأساسية لتحليل الأثر البيئي. مجتمعة تمكن هذه الأدوات الشركات من خفض الانبعاثات والالتزام بأهداف الحياد الكربوني وتعزيز الثقة من خلال تقارير موثوقة. ومن خلال استغلال المحاسبة الكربونية يمكن للشركات دفع عجلة الاستدامة وتلبية توقعات أصحاب المصلحة والمساهمة في بناء اقتصاد منخفض الكربون (UNEP, 2019; IPCC, 2021).

أهم المراجع:

Carbon Trust. (2024). Carbon footprinting in practice: Measuring and reducing emissions.

CDP. (2024). Corporate carbon emissions data and insights.

Chen, Y., et al. (2024). Life cycle assessment of smartphones: Global implications. Journal of Cleaner Production.

Ellen MacArthur Foundation. (2024). Circular economy and sustainable textiles.

European Commission. (2023). Green Claims Directive. Brussels: EU Publications.

International EPD System. (2024). Environmental product declarations database.

IPCC. (2021). Climate Change 2021: The Physical Science Basis. Cambridge University Press.

ISO. (2020). ISO 14040: Environmental management – Life cycle assessment – Principles and framework.

McKinsey & Company. (2024). Sustainability reporting and corporate responsibility trends.

UNEP. (2019). Emissions Gap Report 2019. United Nations Environment Programme.

Walmart. (2024). Sustainability report: Progress towards net-zero.

بقلم:

الدكتور/ فوزي العيسوي يونس

استاذ ورئيس وحدة فسيولوجيا الأقلمة- مركز بحوث الصحراء

واستشاري البصمة الكربونية والإستدامة البيئية.