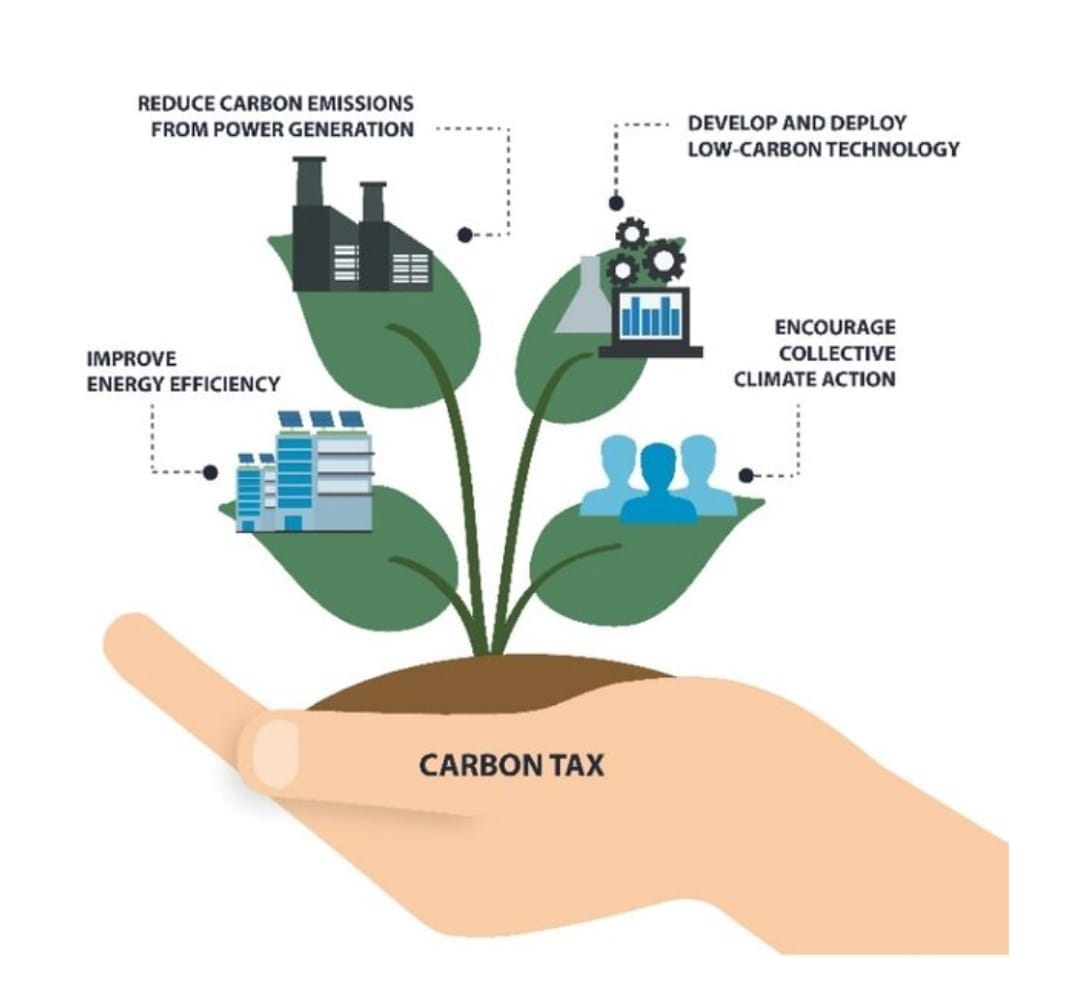

تعد ضريبة الكربون إحدى أبرز الأدوات الاقتصادية الحديثة لمواجهة التغير المناخي إذ تقوم على تسعير كل طن من انبعاثات ثاني أكسيد الكربون أو مكافئاته لجعل التلوث أكثر تكلفة وتحفيز الأفراد والشركات على تبني خيارات نظيفة وفعّالة. لا تقتصر أهميتها على خفض الانبعاثات فحسب بل تمتد لتوليد إيرادات عامة يمكن إعادة استثمارها في التحول الأخضر ودعم الفئات الأكثر تأثرا وتعزيز التنافسية الاقتصادية. ومن خلال التكامل مع سياسات مناخية وتجارية دولية مثل آلية تعديل حدود الكربون الأوروبية. وتسهم الضريبة في تحقيق أهداف التنمية المستدامة محليا وإقليميا ودوليا لتصبح أداة مالية واستراتيجية في مسار بناء مستقبل منخفض الكربون وعادل بيئيا.

ما هي ضريبة الكربون؟

ضريبة الكربون هي رسم مالي تفرضه الحكومة على كل طن من انبعاثات ثاني أكسيد الكربون أو مكافئه (tCO₂e).

الفكرة بسيطة: إذا جعلنا إطلاق الكربون مكلفًا، يصبح خفض الانبعاثات مُجزيا اقتصاديا فتتحول الاستثمارات نحو الكفاءة والطاقة النظيفة. وفق أحدث تتبع عالمي يغطي التسعير المباشر للكربون (ضرائب + أنظمة تداول) نحو 28% من الانبعاثات العالمية وأسهم بأكثر من 100 مليار دولار في موازنات الحكومات عام 2024/2025.

فلماذا هي مهمة؟

1. تصحيح فشل السوق: الانبعاثات «تكلفة خارجية» لا يتحملها الملوث. الضريبة تُسعِّر الضرر وتُعيد مواءمة الحوافز. تؤكد هيئة IPCC أن تسعير الكربون من أدوات التخفيف الفعّالة ضمن حزمة سياسات أشمل.

2. كفاءة اقتصادية: تحفز الابتكار وتختار الشركات والأفراد أقل الخيارات تكلفةً لخفض الانبعاثات. أدلة حديثة تظهر خفضا ذا دلالة إحصائية لانبعاثات قطاعات متعددة بعد تطبيق سياسات تسعير الكربون.

3. إيراد عام يمكن توجيهه بعدالة: يمكن استخدامه لتمويل برامج اجتماعية خفض ضرائب أخرى أو الاستثمار في التحول الأخضر مع تخفيف الأثر على الأسر محدودة الدخل.

كيف تعمل ضريبة الكربون؟

نقطة الفرض: «أعلى السلسلة» (على الوقود عند الإنتاج/الاستيراد) تبسط الإدارة، أو «أسفل السلسلة» على المنشآت كثيفة الانبعاثات.

سعر طن الكربون: ثابت مع مسار تصاعدي ومتوقع (indexation) أو نطاق سعري قابل للمراجعة. أمثلة: كندا تعتمد مسارا سنويا حتى 2030؛ سنغافورة رفعت الضريبة إلى 25 دولارًا سنغافوريا/طن بدءًا من 2024 مع زيادات لاحقة.

التغطية والاستثناءات: يغطي الوقود الأحفوري والقطاعات الصناعية؛ تقليص الإعفاءات المتعددة يحسن الفعالية.

القياس والإبلاغ والتحقق (MRV): عماد الثقة والامتثال، ويتكامل مع السجلات والبوابات الرقمية. (مؤطر في إرشادات IPCC وتقارير البنك الدولي).

ماذا تقول الأدلة عن الأثر على الانبعاثات والنمو؟

تحليل منهجي 2024 (Meta-analysis): وجد خفضا فوريا ومستدامًا للانبعاثات في غالبية السياسات التي تمت دراستها ما يدعم الفعالية البيئية لتسعير الكربون.

* السويد (دراسة على مستوى الشركات، 26 سنة بيانات): تسعير الكربون ارتبط بانخفاضات ملموسة في انبعاثات التصنيع دون تقويض الأداء الاقتصادي طويل الأمد.

الصورة العالمية 2025: يوجد 80 أداة تسعير عاملة عالميًا، والإيرادات تتجاوز 100 مليار دولار—اتساع النطاق يمنح ثقة إضافية في الجدوى.

تصميم ضريبة فعّال وعادل

1. مسار سعري واضح ومتزايد: التدرج يمنح الشركات «إشارة سعر» طويلة الأجل لتحديث الأصول. (مثال كندا: زيادة سنوية وصولًا إلى 170 دولارا/طن بحلول 2030).

2. تدوير الإيرادات (Revenue Recycling):

تحويلات مباشرة للأسر منخفضة الدخل لتجنب الأثر الرجعي.

خفض ضرائب العمل/الدخل لآثار كفاءة مزدوجة.

تمويل البنية التحتية الخضراء والتدريب والتحول العادل للعمال. (توصيات صندوق النقد).

3. التكامل مع سياسات مكمّلة: معايير كفاءة وحوافز «رسوم-حوافز» (feebates) للنقل والزراعة – دعم الابتكار والتقاط الكربون حيث يلزم.

4. تخفيف مخاطر التسرب الكربوني: عبر آليات حدودية أو دعم انتقالي محدد زمنيا مع تقليص تدريجي.

التجارة الدولية وآليات الحدود (CBAM):

مع فرض سياسات مناخية متفاوتة بين الدول، تخشى الاقتصادات من «تسرب الكربون». هنا يظهر آلية تعديل حدود الكربون الأوروبية (CBAM)، والتي دخلت مرحلة انتقالية للتقرير 2023–2025 وتبدأ الالتزامات المالية الكاملة في 2026 على سلع عالية الكربون (حديد/فولاذ – أسمنت – أسمدة – ألمنيوم – كهرباء – هيدروجين).

هذا يخلق حافزا للدول المصدرة لاعتماد تسعير كربون محليا بدل دفع رسوم عند الحدود.

وتعمل المفوضية الأوروبية حاليا على إجراءات لمنع التحايل قبيل بدء التطبيق الكامل—تطوّر تنظيمي مهم للمُصدّرين إلى الاتحاد الأوروبي.

دروس مستفادة من تطبيقات رائدة لبعض الدول:

* السويد: تقليد طويل لضريبة كربون عالية نسبيا مع نمو اقتصادي مستمر؛ الأدلة الدقيقة على مستوى الشركات تظهر انخفاضات كبيرة في الانبعاثات.

* كندا: مسار سعري اتحادي تصاعدي حتى 2030 مع آليات لإرجاع عوائد للأُسر وتقسيم صلاحيات مع المقاطعات.

* سنغافورة: أول دولة بجنوب شرق آسيا تُدخل ضريبة كربون (2019) وتزيدها إلى 25 ثم 45 دولارًا سنغافوريًا/طن قبل 2030؛ نموذج لاقتصادات ناشئة منفتحة تجاريا.

* جنوب أفريقيا: تحديثات 2025 رفعت السعر الأساسي إلى 236 راند/طن مع تعديلات على «levy» للوقود—تجربة أفريقية مهمة في اقتصاد ناشئ كثيف الكربون.

كيف تعزز ضريبة الكربون أهداف التنمية المستدامة (SDGs)؟

* طاقة نظيفة وبأسعار معقولة (SDG7): توجّه الاستثمارات للطاقة المتجددة وكفاءة الطاقة عبر تحسّن تنافسية البدائل النظيفة. (أطر IPCC والبنك الدولي).

* عمل لائق ونمو اقتصادي (SDG8): بتصميم ذكي (تدوير الإيرادات وخفض الضرائب الأخرى) يمكن تحقيق «نمو أخضر شامل». (خبرات السويد/كندا وإرشادات مؤسسات دولية).

* الصناعة والابتكار (SDG9): حافز للابتكار في التقنيات النظيفة وسلاسل قيمة منخفضة الكربون.

* الحد من أوجه عدم المساواة (SDG10): عبر إعادة توزيع الإيرادات تعويضيًا للفئات الهشّة وخفض ضرائب مشوِّهة. (توصيات IMF).

* العمل المناخي (SDG13): خفض الانبعاثات مباشرة مع مسار سعري واضح وإيرادات يمكن استثمارها في التكيف.

خارطة طريق تطبيقية وطنية/إقليمية:

1) تأسيس الأساس القانوني والمؤسسي

قانون إطار للمناخ يتضمن ضريبة كربون ومسارا سعريًا حتى 2035 على الأقل.

اختيار «نقطة الفرض» على الوقود عند المنبع لتقليل عدد المكلفين.

إنشاء سجل وطني للانبعاثات مع بوابة MRV رقمية. (ممارسات مرجعية في تقارير البنك الدولي).

2) تحديد السعر والمسار

البدء بسعر معقول (وفق قدرة الاقتصاد والتحليل التشغيلي) مع زيادة سنوية متوقعة—على غرار كندا—لمنح اليقين الاستثماري.

3) سياسة اجتماعية مرافقة

قسائم/تحويلات نقدية للأسر منخفضة الدخل + خفض ضرائب العمل لحيادٍ إيرادي أو فائض موجه للاستثمار الأخضر. (توصيات IMF).

4) التوافق التجاري

مواءمة تدريجية مع CBAM للاتحاد الأوروبي عبر تحسين MRV للقطاعات المعرّضة (الفولاذ – الأسمنت – الأسمدة – الألمنيوم – الكهرباء – الهيدروجين) وتقييم اعتماد تسعير محلي لتجنب دفع رسوم حدودية دون عائد محلي.

5) التكامل القطاعي

ربط الضريبة بحوافز «رسوم-حوافز» (feebates) للمركبات والمعدات ومعايير الكفاءة للمباني والصناعة وتمويل R&D للتقنيات الصعبة الخفض.

6) المراجعة والتعلم

تقييم دوري (كل سنتين) للأثر على الانبعاثات والأسعار والتنافسية وتعديل السعر/النطاق وفق البيانات.

نقاط خاصة بمصر والمنطقة العربية/الأفريقية:

* انكشاف الصادرات إلى الاتحاد الأوروبي: قطاعات مثل الحديد/الصلب والأسمنت والأسمدة ستواجه CBAM بدءا من 2026؛ الاستثمار في قياس الكربون وسلاسل توريد منخفضة الانبعاثات سيحافظ على النفاذ للأسواق. اعتماد ضريبة كربون محلية أو تسعير مكافئ مع تدوير الإيراد محليًا قد يكون أكثر جدوى من الدفع عند الحدود.

* العدالة الاجتماعية والطاقة: استخدام الإيرادات لتوسيع شبكات النقل العام وكفاءة الطاقة المنزلية ودعم التحول العادل للعمال يضاعف الفوائد الإنمائية. (أدبيات IMF).

* إلهام أفريقي: تجربة جنوب أفريقيا توفر دروسا في التسعير التدريجي ضمن اقتصاد ناشئ.

وفي الختام يمكننا القول بأن ضريبة الكربون ليست مجرد جباية؛ إنها أداة تسعير ذكية تعيد تشكيل الحوافز الاقتصادية لصالح مناخ مستقر وتنمية أكثر عدالة. الدروس العالمية تظهر أنها تخفض الانبعاثات فعليًا عندما تصمّم بمسار سعري واضح ونظم MRV قوية وتدوير إيرادات منصف وتكامل مع سياسات مساندة. ومع تصاعد ترتيبات الحدود مثل CBAM، يصبح تبني تسعير محلي للكربون مدخلا عمليا لحماية التنافسية وتعظيم المكاسب الوطنية من التحول الأخضر.

أهم المراجع:

1. البنك الدولي: State and Trends of Carbon Pricing 2025 + بيان صحفي (التغطية 28% والإيرادات >100 مليار دولار).

2. IPCC AR6 WGIII (ملخص لصانعي السياسات + الملخص الفني).

3. تحليل منهجي 2024 لآثار سياسات التسعير «Ex-post» (Meta-analysis).

4. دراسة السويد (بيانات شركات تصنيع على مدى 26 سنة).

5. كندا: المعيار الاتحادي والتشريعات المكمّلة ومسار 2030.

6. سنغافورة: قانون تسعير الكربون ومسار الزيادات حتى 2030.

7. جنوب أفريقيا: تعديلات 2025 على السعر الأساسي والوقود.

8. المفوضية الأوروبية: CBAM (الجدول، القطاعات، الانتقال 2023–2025 والتطبيق المالي 2026).

9. صندوق النقد الدولي: الآثار المالية وتدوير الإيرادات وسياسات مكمِّلة.

بقلم:

الدكتور/ فوزي العيسوي يونس

استاذ ورئيس وحدة فسيولوجيا الأقلمة- مركز بحوث الصحراء

واستشاري البصمة الكربونية والإستدامة البيئية.